こんにちは。「宅建士が教える注文住宅ガイド」の増田です。

マイホームが欲しいなと思っても、注文住宅を建てるタイミングって本当に悩みますよね。最近はウッドショックの影響で資材価格が高騰していたり、住宅ローン金利の動向がニュースになっていたりと、家を建てるタイミングの判断は2026年に向けてますます難しくなっているように感じます。子供の小学校入学までに間に合わせたいけれど、今の年収で大丈夫かなとか、風水的に家を建ててはいけない月があるのかなといった不安を抱えている方も多いのではないでしょうか。また、税金や補助金の制度も毎年変わるので、いつ動くのが一番お得なのか見極めるのは大変です。この記事では、そんな皆さんの疑問に寄り添って、後悔しないための時期選びについて私なりの視点でお話ししていきます。最後まで読めば、あなたにとってのベストな時期がきっと見えてくるはずですよ。

この記事でわかること

- 平均的な建築年齢や年収の目安

- ライフイベントに合わせた最適な時期

- 2026年度の最新補助金や税制優遇

- 無理のない資金計画と失敗を防ぐコツ

注文住宅を建てるタイミングを見極めるポイント

家づくりを始めるにあたって、まずは自分たちの生活がどう変わるのか、そして将来の家計がどうなるのかを整理することが大切です。ここでは、検討のきっかけとなるポイントを整理してみますね。

結婚や子どもの誕生をきっかけにする

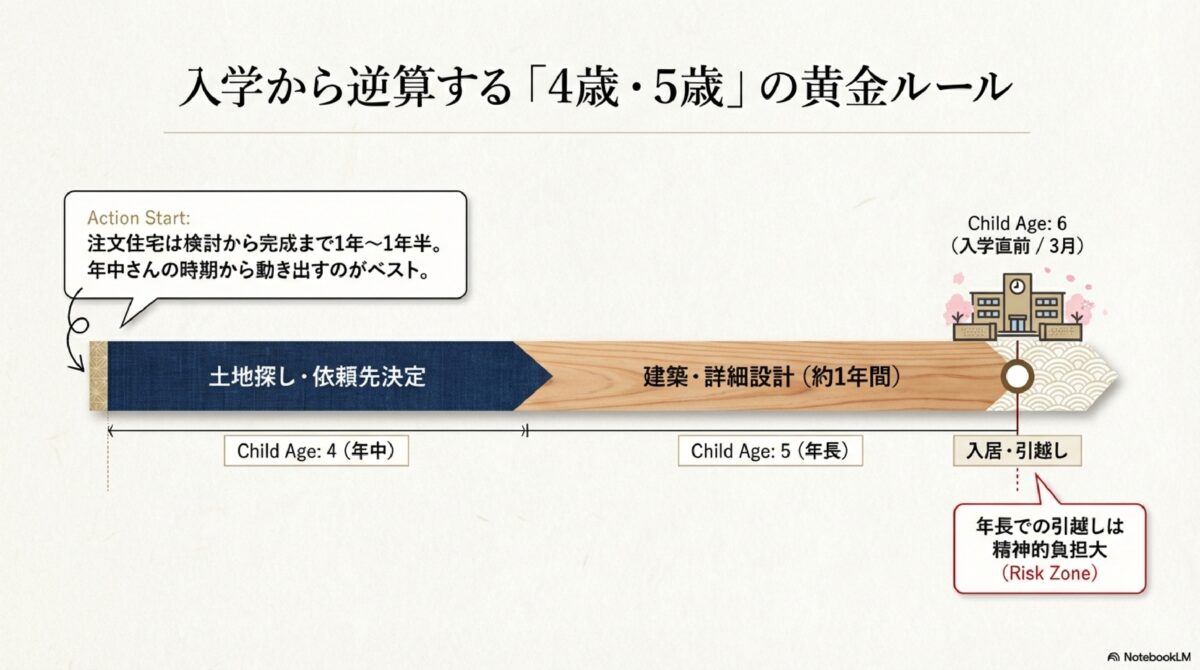

注文住宅を検討するきっかけとして一番多いのは、やはり結婚や出産のタイミングですね。新しい家族が増えるという喜びとともに、今の賃貸住まいでは手狭に感じたり、泣き声や足音による近隣トラブルが気になり始めたりするのがこの時期かなと思います。特に「子供が小学校に入学する前」に入居したいと考える方は非常に多いです。これには、一度入学してしまうと転校させるのがかわいそうという親心が関係していますし、一度学区が決まってしまうと後から土地を探す範囲が限定されてしまうという現実的な問題もあります。

入学から逆算した家づくりのスケジュール

小学校入学から逆算すると、実はかなり早めに動く必要があります。一般的に、注文住宅は土地探しから完成まで1年、こだわりの強い方なら1年半ほどかかることも珍しくありません。つまり、お子さんが4歳や5歳になった頃には、もう依頼先の工務店やハウスメーカーを決めておくのがベストな流れです。幼稚園の年長さんでバタバタと引っ越し作業をするのは親子ともに負担が大きいので、余裕を持って年中さんの時期から情報収集を始めるのがスムーズかなと思います。

出産前か出産後かという悩み

また、赤ちゃんが生まれる前に環境を整えたいという声もよく聞きます。出産後は育児で目が離せなくなり、ショールーム巡りや長時間の打ち合わせが難しくなるからです。一方で、実際に出産してからの方が「ベビーカーを置くスペースはこれくらい必要だな」とか「おむつ替えはこの動線が良い」といったリアルな生活イメージが湧きやすいというメリットもあります。どちらが良いかはご夫婦の体力やサポート環境によりますが、家族構成がある程度固まってからの方が、将来的な部屋数の過不足で失敗しにくいという側面はありますね。

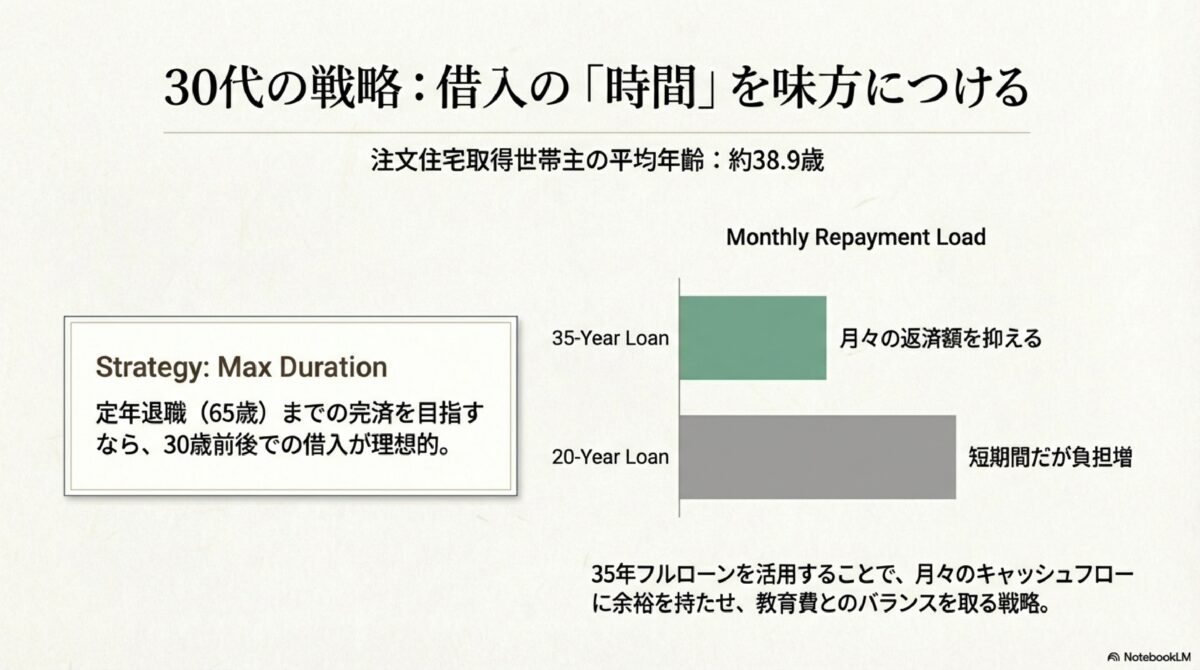

住宅ローン完済を考える理想の年齢

年齢の面で考えると、住宅ローンの返済期間が大きなポイントになります。多くの金融機関では、ローンの最終完済年齢を「80歳未満」と設定していますが、現実的に年金生活が始まってからも多額のローンを払い続けるのは不安ですよね。一般的な35年ローンを組む場合、定年退職の65歳までに完済するには、逆算して30歳前後で借り入れるのが理想的といえます。統計を見ても、注文住宅を取得する世帯主の平均年齢は38.9歳前後となっており、やはり30代がボリュームゾーンになっています。

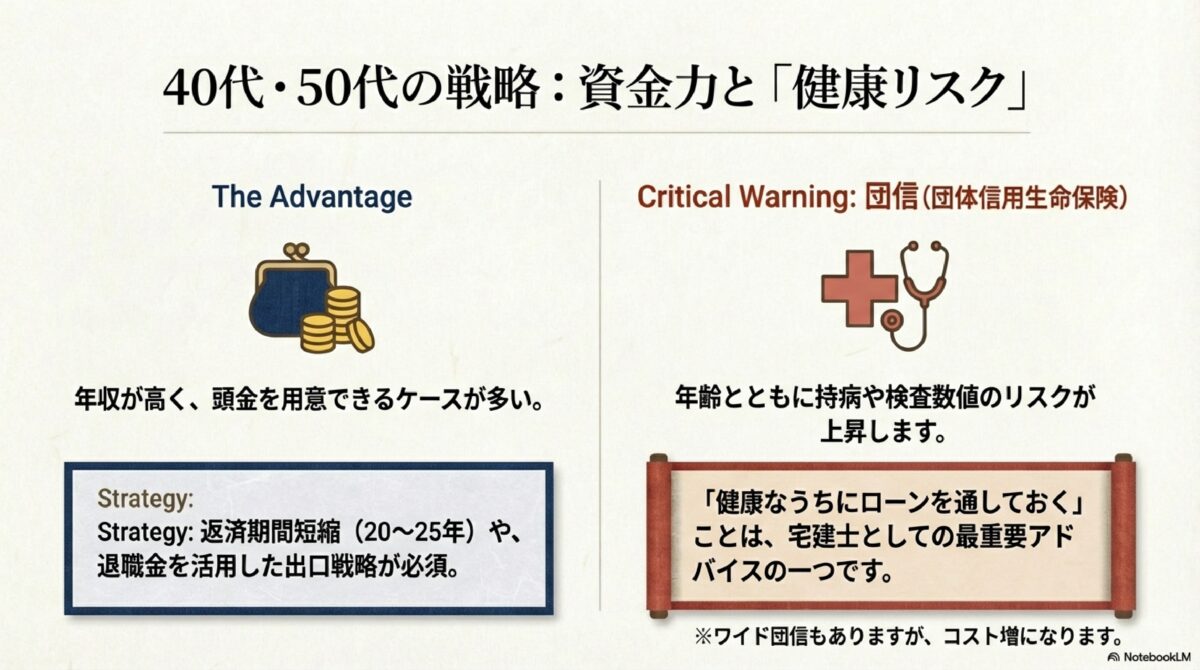

40代・50代からの家づくりで押さえるべきこと

では、40代以降に建てるのは遅すぎるのかというと、決してそんなことはありません。40代の方は30代に比べて年収が高く、頭金もしっかり準備できている場合が多いからです。ただし、完済時の年齢が高くなるため、退職金での一括返済を前提にするのか、あるいは返済期間を20年〜25年に短縮して月々の支払いを厚くするのかといった、よりシビアな出口戦略が求められます。

団信(団体信用生命保険)という壁

また、意外と盲点なのが健康状態です。住宅ローンを組む際には「団信」への加入が原則必須となりますが、年齢が上がるにつれて持病が出たり、検査数値で引っかかったりするリスクが高まります。健康上の理由でローンが組めなくなる事態を避けるためにも、「体が丈夫なうちにローンを通しておく」というのは、宅建士の視点からも非常に重要なアドバイスだと思っています。最近はワイド団信など加入条件が緩いものもありますが、保険料が上乗せになることもあるので、早めに検討を始めるに越したことはありません。

| 項目 | 30代での建築 | 40代・50代での建築 |

|---|---|---|

| ローン期間 | 35年のフルローンが組みやすい | 返済期間を短縮する傾向がある |

| 資金面 | 頭金は少なめだが返済期間でカバー | 頭金を多く入れ、借入額を抑える |

| 完済時期 | 定年退職前に終わらせやすい | 繰り上げ返済や退職金活用が鍵 |

| 健康リスク | 団信の審査に通りやすい | 健康状態の告知が重要になる |

ライフステージに合う家づくりの時期

家を建てる時期は、今の暮らしだけでなく「将来の暮らし」にも関わります。ライフステージの変化は人それぞれですが、最近は働き方の多様化によって家づくりのタイミングも変わってきました。例えば、在宅ワークが定着したことで、これまでは「会社まで1時間以内」という立地条件が絶対だった方が、少し郊外へ出て広い庭や専用の書斎を持てる家を建てるケースが増えています。このように、ご自身のキャリアパスや働き方の変化を一つの節目とするのも良い考えですね。

単身者や共働き世帯の戦略的な選択

最近では単身者や独身の方が注文住宅を建てるケースも珍しくありません。これは単なる贅沢ではなく、早い段階で資産として家を持ち、老後の住居費負担をゼロにするという非常に合理的な考え方です。また、共働き世帯(パワーカップル)であれば、お互いの収入を合算してペアローンを組むことで、利便性の高い都心の土地にこだわりの注文住宅を建てるという選択も可能です。

将来の資産価値まで見据える

ただし、どんなライフステージで建てるにしても忘れてはいけないのが、将来の資産流動性です。人生には転勤や介護など、予想外の出来事が起こることもあります。ライフステージが変わって万が一その家を離れることになっても、「貸せる家・売れる家」であることを意識しておくのが安心です。駅から徒歩圏内であるとか、周辺環境が整っているといった条件は、どのタイミングで建てるにしても強力な支えになります。まずは、今の自分たちにとって何が一番大切なのか、優先順位を書き出すことから始めてみましょう。

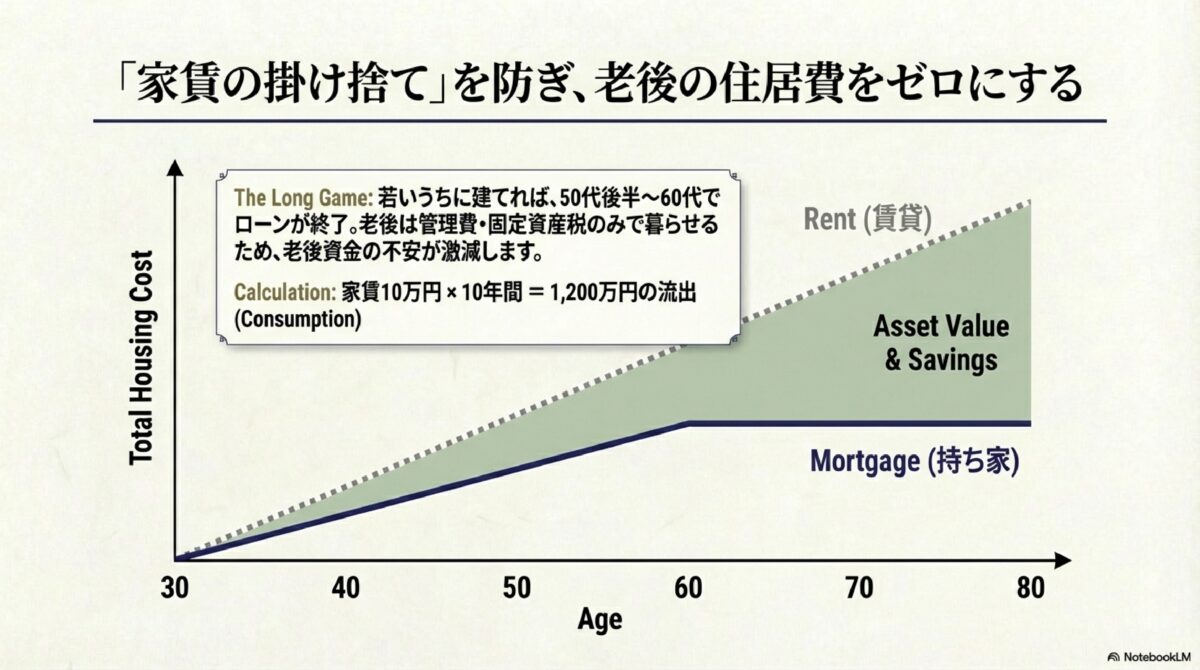

若い時期にマイホームを持つメリット

20代などの若いうちに家を建てる最大のメリットは、何といっても「生涯の住居コストを最適化できること」です。賃貸住まいの場合、どれだけ家賃を払っても自分の資産にはなりませんが、住宅ローンは払い終われば土地と建物が自分のものになります。若いうちにローンを開始すれば、50代後半や60代前半には完済でき、それ以降は管理費や固定資産税だけで住み続けることができるため、老後資金の不安を大きく軽減できます。

家賃の「掛け捨て」を最小限にする

月々10万円の家賃を払っている場合、年間で120万円、10年で1,200万円になります。この10年を「頭金を貯める期間」とするか「すでにローン返済に充てる期間」とするかで、最終的な純資産には大きな差が出ます。もちろん、頭金が多いほど借入額は減りますが、今の超低金利時代においては、家賃を払い続けるよりも早めに住宅ローンを組んでしまう方が、トータルの経済的メリットが大きくなるケースも多いのが現状です。

若い感性で家づくりを楽しめる

また、精神的なメリットも無視できません。若いうちに自分の城を持つことで、暮らしの質(QOL)が劇的に向上します。DIYを楽しんだり、ペットと一緒に気兼ねなく暮らしたり、友人を招いてホームパーティーを開いたりといった経験は、その年齢のときにしか味わえない貴重なものです。ただ、若い時期は将来の家族構成が変わる可能性も高いため、あえて部屋数を細かく仕切らず、ライフスタイルの変化に合わせて柔軟に変えられる設計をハウスメーカーに相談しておくのが賢明な判断といえるでしょう。

注文住宅の計画を相談するのに良い時期

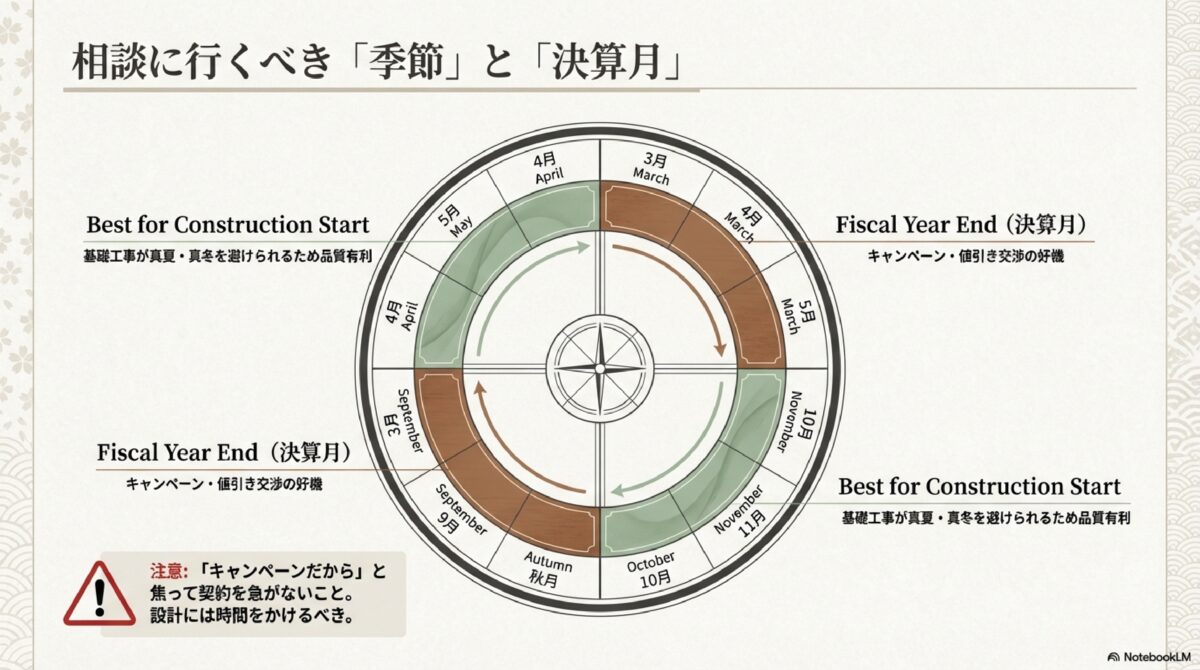

「よし、家を建てよう!」と決めたとしても、具体的にいつ窓口へ行けばいいのか悩みますよね。物理的な建築のしやすさで言うなら、おすすめは「春(4月〜5月)」や「秋(10月〜11月)」の相談開始です。この時期に動き始めると、基礎工事を真夏や真冬などの厳しい環境下を避けて行えるスケジュールを組みやすくなります。特に基礎のコンクリートは気温に左右されやすいため、穏やかな気候の時期に工事を進めるのは品質管理の面でもプラスに働きます。

ハウスメーカーの決算期やキャンペーンの活用

また、経済的な側面でいうと、多くのハウスメーカーの決算月である3月や9月は、成約に向けた値引き交渉やグレードアップキャンペーンが行われやすい傾向にあります。ただし、ここで注意したいのは「キャンペーン期間だから」と焦って契約を急かされないことです。注文住宅は決めることが膨大にあります。じっくり時間をかけて比較検討した上で、納得のいくプランを立てることが最も重要です。

情報収集の第一歩はどうすればいい?

まずは、ネットでの資料請求やモデルハウス見学からスタートしましょう。最近はSNSでも多くの失敗談や成功例が見られますが、情報が多すぎて逆に混乱してしまうことも。自分たちの予算や希望するエリアに強い会社を2〜3社に絞り、実際に担当者と話をしてみるのが一番の近道です。誠実に対応してくれる担当者に出会えるかどうかが、その後の家づくりの満足度を大きく左右します。焦らず、でも着実に一歩を踏み出してみるのが良いタイミングですよ。

注文住宅を建てるタイミングを決める判断基準

気持ちの準備ができたら、次は「お金」や「制度」といった現実的な数字と向き合う番です。2026年度に向けた市場の動きもしっかりチェックしておきましょう。

借入可能額に影響する世帯年収の目安

「自分たちの年収でどれくらいの家が建つのかな?」というのは、誰もが最初に抱く疑問です。統計データによると、注文住宅を取得した世帯の平均年収は、全国平均で約808万円、都市圏ではさらに高くなる傾向にあります(出典:国土交通省「令和5年度住宅市場動向調査」)。しかし、実際には世帯年収600万円前後から注文住宅を建てている方はたくさんいらっしゃいます。

年収に対する無理のない借入額とは

借入額を決める際の一つの基準は「年収倍率」です。一般的には年収の5倍から7倍が適正と言われていますが、今の低金利環境では、共働きによるペアローンを活用してもう少し高い倍率で借り入れる方もいます。ただし、大事なのは「借りられる金額」ではなく、生活を圧迫しない「返せる金額」であることです。特に将来の教育費や車の買い替え、家のメンテナンス費用も考えておかなければなりません。

年収別の借入目安と返済負担(金利1.0%・35年返済の場合)

| 世帯年収 | 借入限度目安(7倍) | 月々の返済額 | 返済負担率 |

|---|---|---|---|

| 500万円 | 3,500万円 | 約9.9万円 | 約23.7% |

| 700万円 | 4,900万円 | 約13.8万円 | 約23.7% |

| 900万円 | 6,300万円 | 約17.8万円 | 約23.7% |

返済負担率(年収に対する年間返済額の割合)は25%以内が安全圏とされています。年収が高くなるほど、生活費に余裕が出るため少し高めに設定することもありますが、将来の不測の事態に備えて、できるだけ余裕のある資金計画を立てておくことが、長く幸せに暮らすための秘訣かなと思います。

住宅取得者が注意すべき点を紹介

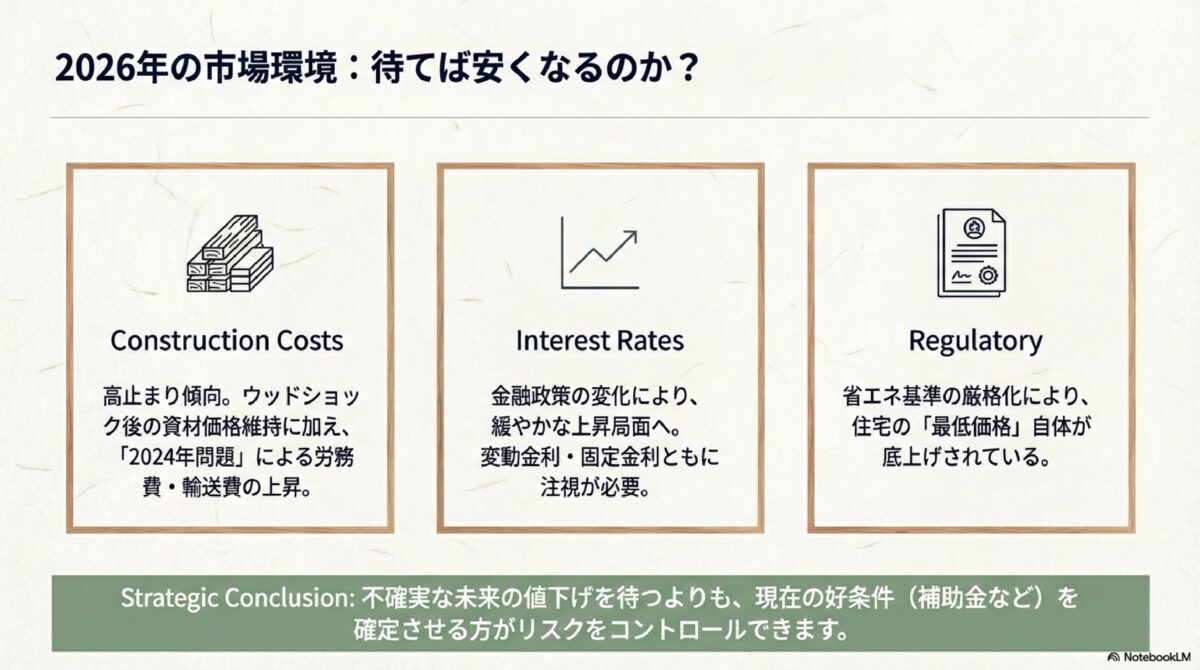

資材価格高騰と「2024年問題」の影

ウッドショック以降、落ち着きを見せているとはいえ、建築資材の価格は依然として高止まりしています。さらに、物流や建設業界の働き方改革による「2024年問題」の影響で、労務費(職人さんの手間賃)や輸送費が上昇傾向にあります。これは、今後さらに建築価格が下がることを期待するのは難しい状況であることを示唆しています。むしろ、最新の省エネ基準への対応義務化などによって、住宅の最低価格自体が底上げされているのが現状です。

金利上昇局面での賢い立ち回り

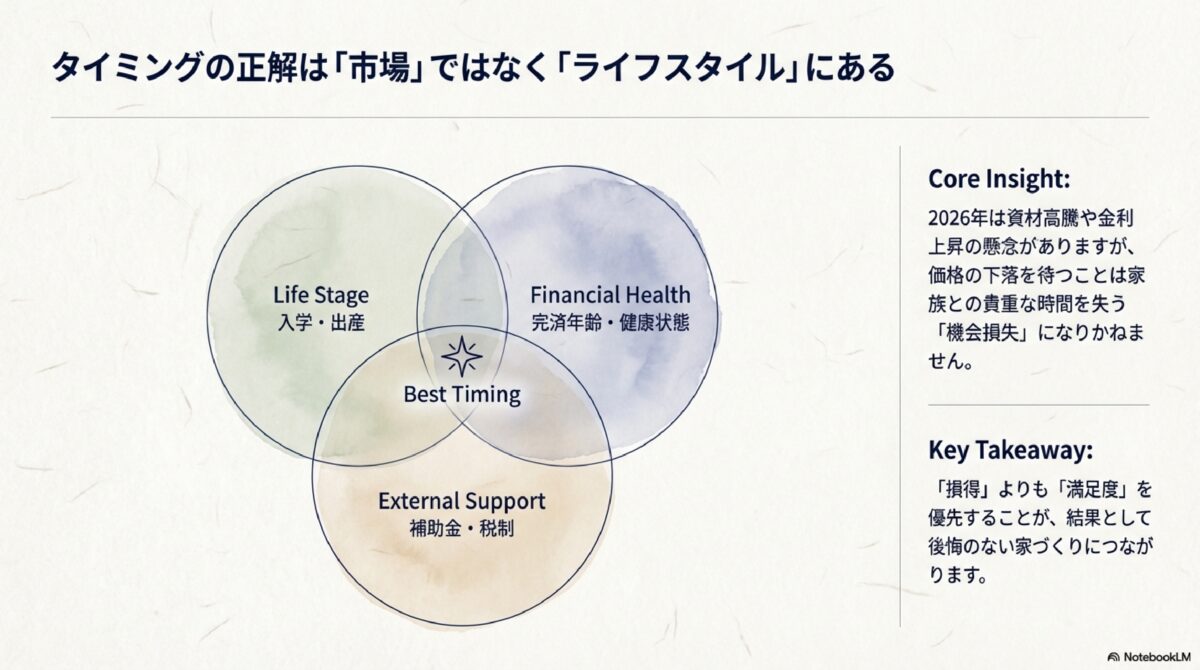

2026年にかけて、日本の金融政策の変化により住宅ローン金利の緩やかな上昇が予測されています。特に変動金利を利用している方は、金利上昇時の返済額アップに備えた「予備資金」を常に確保しておく必要があります。一方で、全期間固定金利も上昇傾向にあるため、「あの時に借りておけば良かった」という後悔をしないよう、検討段階で最新の金利情報を常にアップデートしておくことが大切です。不確実な未来に賭けて待つよりも、今現在の好条件を確定させてしまう方が、結果的にライフタイムコストを抑えられることも多いですよ。

2026年の補助金や税制優遇を詳しく解説

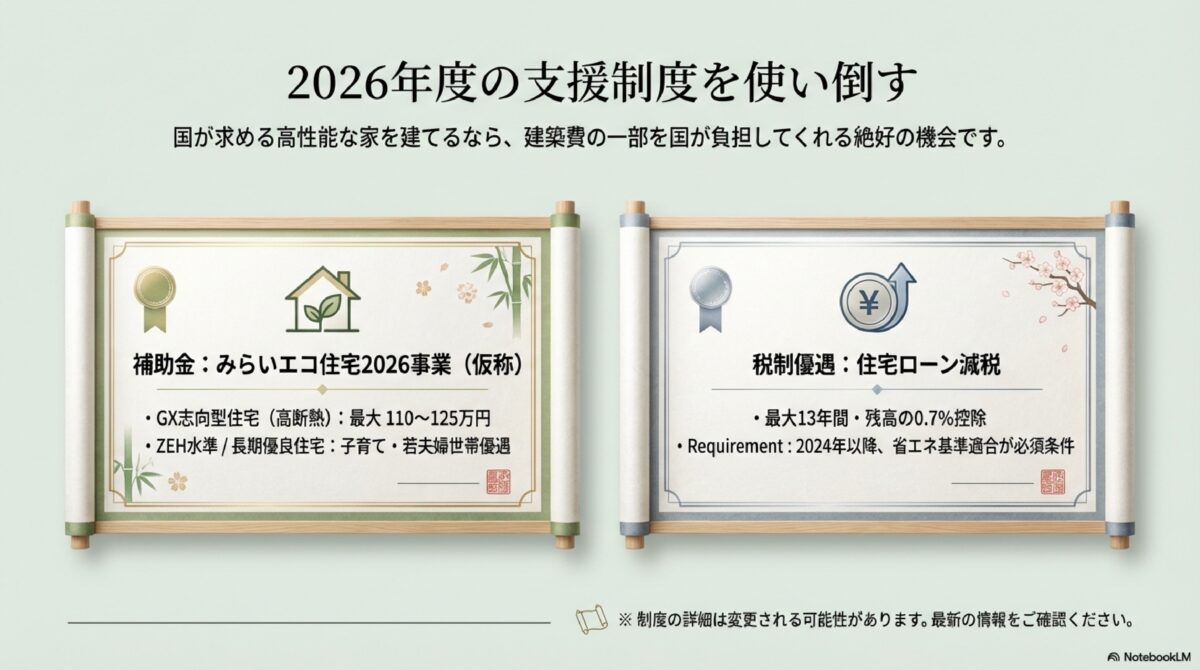

2026年度に注文住宅を建てるなら、政府が用意している強力な支援制度を使い倒さない手はありません。特に注目したいのが、2050年のカーボンニュートラル実現に向けた、省エネ性能の高い家づくりへの補助金です。

みらいエコ住宅2026事業の活用

2026年度の目玉となる「みらいエコ住宅2026事業(仮称)」では、非常に高い断熱性能を持つ「GX志向型住宅」に対して、最大110万円〜125万円といった高額な補助が受けられる可能性があります。また、子育て世帯や若夫婦世帯(夫婦のいずれかが39歳以下など)であれば、ZEH水準の住宅でも補助金の上乗せが期待できます。これらの制度は、いわば「国の基準に合う高性能な家を建てるなら、その費用の一部を国が持ちますよ」というメッセージです。

2026年度に期待される補助金の目安

| 住宅の性能レベル | 補助額(1戸あたり) | 対象となる主な世帯 |

|---|---|---|

| GX志向型住宅 | 110万円〜125万円 | 全世帯(要件あり) |

| 長期優良住宅 | 最大95万円程度 | 子育て世帯・若夫婦世帯 |

| ZEH水準住宅 | 最大55万円程度 | 子育て世帯・若夫婦世帯 |

住宅ローン減税の延長と重要ルール

また、住宅ローン減税についても制度の継続が決定しており、最大13年間にわたってローン残高の0.7%が所得税や住民税から控除されます。ただし、2024年以降に建築確認を受けた新築住宅は、省エネ基準に適合していないと減税が受けられなくなっている点には注意が必要です。単に「安さ」だけで依頼先を選ぶのではなく、こうした最新の税制優遇にしっかり対応できる技術力を持った会社を選ぶことが、実質的な建築コストを下げることにつながります。申請には期限や予算上限があるため、早めにハウスメーカーへ確認しましょう。

家を建てるタイミングに関するQ&A

家づくりを検討中の方からよくいただく質問をまとめてみました。宅建士としての知見を交えてお答えしますね。

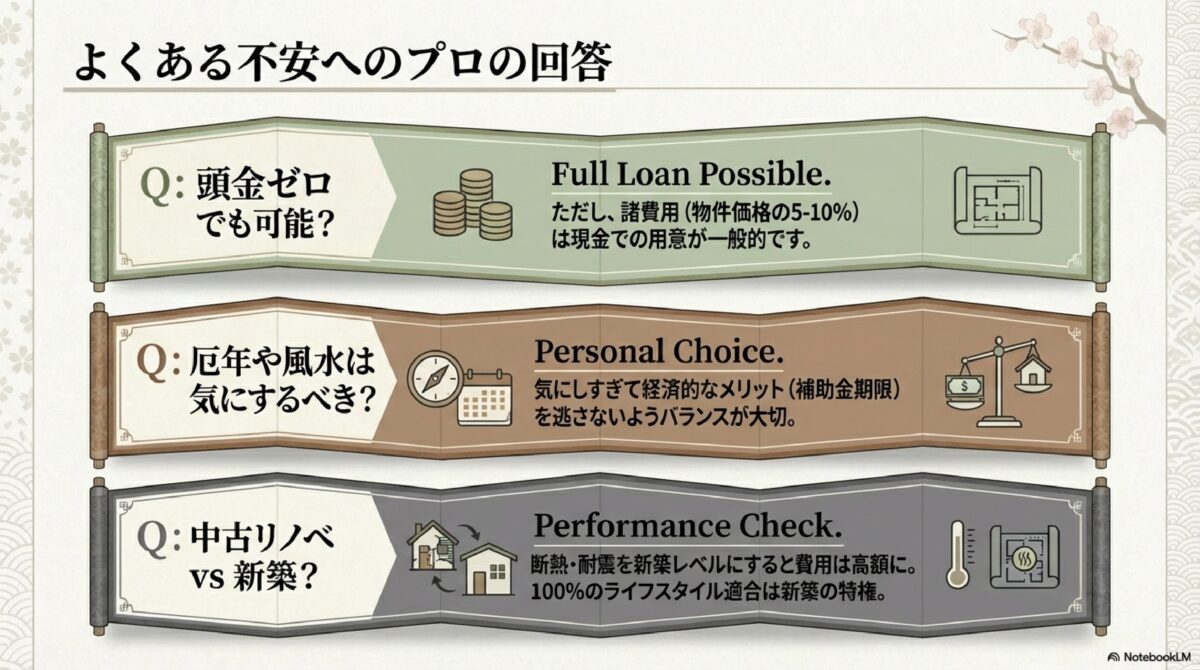

頭金はゼロでも家を建てられますか?

はい、可能です。最近は物件価格の100%を借りられるフルローンを利用する方も多いです。ただし、住宅ローンとは別に、印紙代、仲介手数料、火災保険料などの「諸費用」として、物件価格の5〜10%程度の現金が必要になることが一般的です。もし完全に現金ゼロでスタートしたい場合は「諸費用ローン」を組み合わせることになりますが、金利が高くなりやすいので、できれば諸費用分くらいは貯金があるのが理想的かなと思います。

風水や厄年、六曜などは気にしたほうがいいですか?

これは本当に個人の価値観によりますね。統計的な根拠はありませんが、親御さん世代が気にされるケースも多いです。例えば「厄年に大きな買い物をするのは良くない」とか「地鎮祭は大安・友引・先勝が良い」といった考えです。もしご自身や家族が気になるのであれば、後から「あの時こうしていれば」と後悔するくらいなら、時期を少しずらしたり、方位を考慮した間取りにしたりするのも立派な家づくりの一つです。ただし、それによって補助金の申請期限を逃してしまうといった経済的な損失がないか、バランスを見極めることが大切です。

中古住宅のリノベーションと注文住宅、どっちがいい?

予算重視ならリノベーションという選択肢もありますが、断熱性能や耐震性能を新築レベルまで引き上げようとすると、実は注文住宅とあまり変わらない費用がかかることもあります。また、中古住宅は将来の売却価格が予測しやすい一方、注文住宅は自分たちのライフスタイルに100%合わせられるという唯一無二の価値があります。長く住むつもりなら、やはり注文住宅の自由度は魅力ですね。

注文住宅を建てるタイミングのベストな結論

ここまで色々と解説してきましたが、注文住宅を建てるタイミングの正解は、結局のところ「あなたとご家族が必要だと思ったとき」が一番なのかなと思います。もちろん、2026年度の補助金制度や金利の動き、社会的な資材高騰など、外的な要因を知っておくことは損をしないためにとても重要です。でも、一番大切なのは「どんな暮らしをしたいか」という皆さんの内なる動機です。

「安さ」よりも「満足度」を追求しよう

金利が低い時期を狙うのも賢い選択ですが、それを待つために数年間今の狭い賃貸で我慢することで、お子さんの成長の貴重な瞬間を理想の家で過ごせなくなるのは、ある意味での損失かもしれません。住宅ローンはあくまで手段であり、目的は「家族が幸せに暮らすこと」のはずです。2026年という時代は、高性能な省エネ住宅が当たり前になり、それを国が手厚く支援してくれる「質の高い家づくり」ができる絶好の機会でもあります。

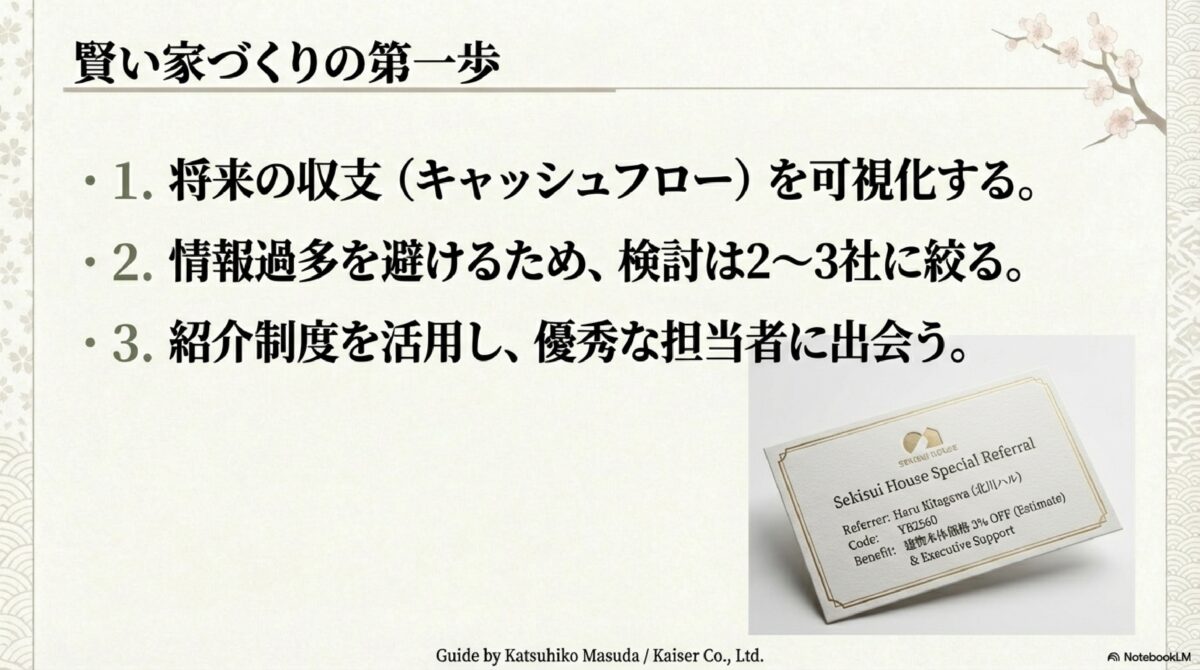

まずは小さな一歩から

資金計画をしっかり立てて、将来の収支を可視化し、「これなら無理なく返していける」という確信が持てたなら、それがあなたにとってのベストタイミングです。自分たちだけで悩んでいると不安が膨らむばかりですが、ハウスメーカーや工務店、あるいは私たちのような専門家に相談してみると、意外とすんなり解決策が見つかることもあります。理想のマイホームを手に入れるための第一歩を、ぜひ今この瞬間から始めてみてください。皆さんの家づくりが、笑顔あふれる素晴らしいものになるよう、心から応援しています!

この記事の数値データは一般的な目安です。正確な情報は各自治体や金融機関の公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

出典:

国土交通省「令和5年度住宅市場動向調査」

住宅金融支援機構「フラット35利用者調査」

「特別な紹介ルート」のご案内

注文住宅の業者選びにおいて、最初の窓口は非常に重要です。私が数年来のやり取りを通じて信頼している、現役施主の北川(ハル)さんが運営する相談窓口をご紹介します。

このルートを経由することで、建物本体価格の目安3%程度の割引が期待できるケースがあるほか、北川さんの担当店長が、あなたの地域の優秀な担当者をバックアップする体制を整えてくれます。

営業トークに惑わされる前に、まずは「最良の条件」でスタートできる仕組みをチェックしておくのが安全です。

※申し込み時は紹介コード 【紹介コード: YB2560 】 をご入力ください。当サイト経由の紹介として正式に認識され、強力な後押し(プッシュ)が受けられます。